كارتن ايران

شركت كارتن ايران در تاريخ 01/04/1338 به صورت شركت سهامي خاص تاسيس و طي شماره 6772 مورخ 10/04/1338 در اداره ثبت شركتها و مالكيت صنعتي تهران به ثبت رسيده است .

شركت در تاريخ 03/09/1354 در سازمان بورس و اوراق بهادار تهران پذيرفته شده و مركز اصلي آن در تهران واقع مي باشد .

موضوع فعاليت شركت طبق ماده 3 اساسنامه عبارت از تهيه و توليد و فروش انواع كارتن و مقواي فشنگي و صادرات آن و همچنين واردات مواد اوليه و ماشين آلات مورد احتياج شركت و وارداد كالاي مجاز بازارگاني مربوط به موضوع شركت و فروش آن در داخل مي باشد .

تركيب سهامداران

به نظر ميرسد با توجه به جدول شماره 1 تركيب سهامداران اين شركت يك تركيب ايده آل به نظر مي رسد و نيز سهم 28 درصدي ساير سهامداران نيز تركيب بهينه اي را به نمايش ميگذارد .

فروش

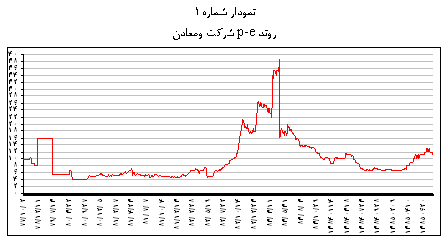

با توجه به نمودار شماره 1 شاهد هستيم كه پس از روند نزولي كه از سال 79 تا 81 ادامه پيدا كرد از اين سال تا سال 84 روند صعودي حادث گرديده كه بر مبناي بودجه سال مالي 85 انتظار ميرود تا اين روند ادامه يابد . اما به نظر ميرسد كه اين روند رو به رشد در طي سالهاي 81-85 در حال از دست دادن قدرت صعودي خود مي باشد كه اين موضوع را در نمودار شماره 2 پي خواهيم گرفت .

بر اساس نمودار شماره 2 شاهد هستيم كه به وضوح قدرت رشد كسب عوايد از از سال 83 نسبت به سال ماقبل كه در اوج رشد خود با 36.24درصد بوده است مستمرا در حال كاهش قدرت مي باشد به نحوي كه پيشبيني هاي اين شركت مبتني بر رشد 5.4درصد ميباشد كه اين روند موجب مي گردد كه نگاه آتي به سهم كمي با ترديد همراه باشد .

بهاي تمام شده

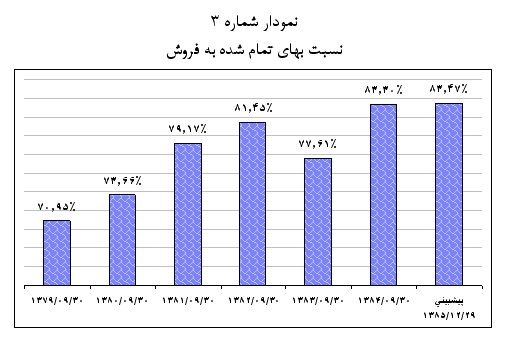

بر مبناي جدول شماره 3 اگر كاهش محسوس نسبت بهاي تمام شده را در سال 83 در نظر نگيريم بايد گفت كه اين نسبت در طي دوره 7 ساله مورد بررسي يك روند صعودي را به نمايش ميگذارد و اگر چه بر مبناي بودجه مورد پيشبيني انتظار ميرود كه در سال 85 اين نسبت تنها 0.2درصد رشد پيدا كند اما در هر صورت باز هم روند صعودي است . در هر صورت بايد گفت كه به نظر ميرسد كه نسبت بهاي تمام شده به فروش در دو سال اخير به نوعي به ثبات رسيده است اما در هر صورت اينكه بيش از 83درصد فروش صرف بهاي تمام شده شود يقينا چندان قابل پذيرش نخواهد بود . بالاخص آنكه بيش از 80درصد بهاي تمام شده در آخرين دوره مالي (دوره مالي سه ماهه منتهي به 29/12/1384) از بهاي تمام شده تشكيل يافته بود كه اين موضوع بحث كنترل بهاي تمام شده را با مشكل مواجه خواهد ساخت .

روند سود آوري

گرچه در طي سالهاي 79 تا 82 روند سود آوري شركت بر مبناي سرمايه تعديلي يك روند نزولي بود اما اين روند به وضوح قابل تشخيص بود اما در سال 83 جهش فوق العاده درآمد هرسهم شركت در واقع تجربه تاريخي جديدي در طي 5 سال ماقبل خود به جاي گذاشت اما به ناگاه در آخرين دوره مالي (بدون در نظر گرفتن دوره 3ماهه منتهي به 29/12/1384) بيش از 52درصد كاهش را تجربه نمود ! و اين در حالي است كه انتظار ميرود در طي دوره پيش روي با كسب سودي معادل 1991 ريال بيشترين سود را در طي 7 ساله اخير را بدست آورد و اين در حالي است كه گزارش حسابرسي شده درآمد هرسهم سال 1385 نيز مورد قابل نقصي در پيشبيني اخير شركت را ذكر ننموده است اما همچنان سود اخير تا حدود زيادي محتاطانه به نظر ميرسد .

در بحث تعديلات تاريخي شركت نيز بايد گفت گرچه ميزان تعديلات بين اولين و آخرين پيشبيني درآمد هرسهم اين شركت 14درصد + ميباشد اما نگاهي به دامنه تعديلات از 180درصد + (در سال 1379) تا 53درصد - (در سال 1382) در نوسان بود كه در نوع خود حكايت از نوعي نقص در پيشبيني هاي شركت را دارد.

اما در نگاهي كلي بايد گفت كه روند عمومي 7 ساله شركت با تعيين سال 79 به عنوان سال پايه رشد سود آوري اين شركت ساليانه 5.9درصد مي باشد اما با قرار دادن سال 81 به عنوان سال پايه قدرت رشد سود آوري شركت به بيش از 33.5درصد بالغ خواهد گرديد و در همين دو مقطع زماني (دوره 85-79 و دوره 85-81) ريسك سود آوري شركت به ترتيب برابر 530 و 636 خواهد بود كه در قبال ميانگين درآمد هرسهم دوره هاي مورد بررسي ميتواند قابل قبول تلقي گردد .

انتظارات بازار

با توجه به نمودار شماره 5گرچه روند عمومي نزولي در قيمت به درآمد قابل مشاهده مي باشد اما حقيقت آنكه از امرداد ماه سال 82 تا كنون اين شركت به نوعي در يك كانال خنثي قرار گرفته و اين كانان مستمرا در حال كوچكتر شدن مي باشد به نحوي كه اگر چه مي توانستيم اين كانال را تا دي ماه سال 84 بين 2.5 تا 5.42 در نظر بگيريم اما از دي ماه 84 تا امروز اين كانال تنها در سطح 2.4 تا 3.3 نوسان نموده و در تاريخ بررسي اين سهم اين نسبت برابر 3 ميباشد .

و شايد بتوان اينچنين گفت كه به نظر ميرسد كه اين سهم در حال امادگي جهت خروج از اين كانال 0.9 واحدي را دارد .

انتظارات و ارزشيابي سهم

با توجه به مدل ارزش گذاري نظري قيمت به درآمد بايد گفت كه با احتياط نسبي ميتوان دامنه ارزشي اين شركت را بين 3.46 تا 3.89 در نظر گرفت كه اين دامنه بزرگتر از آخرين كانال خنثي شركت و در عين حال بالاتر از آخرين قيمت به درآمد ثبت شده شركت خواهد بود كه با فرض ثبات درآمد هرسهم مورد پيشبيني (1991 ريال) ميتواند بين 15 تا 30% بازده را به همراه داشته باشد . اما اگر تمايل به بازده بيشتري داريد يقينا لازم است تا دامنه ريسك را به نحو بسيار حادي گسترش دهيم و در اين صورت نرخ رشدي را كه بايد در اين خصوص لحاظ قرار دهيم رشد درآمد هرسهم شركت طي سالهاي 85-81 خواهد بود كه در اين صورت دامنه مورد انتظار نسبت قيمت به درآمد بين 2.42 تا 4.89 قرار خواهد گرفت كه حد پايين آن به خوبي در طي دوره مورد بررسي مقاومتي قاطع نشان داده است و حد بالا نيز در ميانه كانال خنثي اوليه قرار ميگيرد (امرداد82 تا دي ماه 84) و بدين ترتيب ميتوانيم بازده مورد انتظار را از 20درصد - تا 63درصد+ ارتقاء دهيم . بدين ترتيب به نظر ميرسد كه در نظر گرفتن حد ضرر 10 درصدي ميتواند موجب ايجاد امنيت و كسب سود بهينه با توجه به بازده مورد انتظار مارا فراهم آورد . اما همچنان بايد گفت كه دامنه تعديلات سنوات گذشته اين شركت ميتواند به نوبه خود موجبات تقويت ريسك را فراهم آورد .

در هر صورت تحليل حاضر بر مبناي اطلاعات موجود و نظرات تحليلي تنظيم گرديده و به معني ورود و خروج به سهم خاصي نمي شود و سرمايه گذاران لازم است تا با بررسي دقيق ريسك پذيري شخصي تصميم به ورود و يا خروج از يك سهم را اتخاذ نمايند

بهروز شهدايي

28/06/1385