سرمایه گذاری توسعه معادن و فلزات

شركت سرمايه گذاري توسعه معادن و فلزات دراسفند ماه سال 1374 با سرمايه اوليه ده ميليارد ريال تحت شماره 119869 دراداره ثبت شركتها ومالكيت صنعتي تهران به ثبت رسيد و آغاز به فعاليت نمود

هدف از ايجاد شركت عبارت است از : تاسيس خريد مشاركت تامين منابع مالي و سرمايه گذاري درانواع شركتها موسسات و واحدهاي صنعتي و معدني كشاورزي خدماتي وانجام فعاليتهاي مالي و اعتباري درداخل كشور و همچنين انجام كليه خدمات مشاوره اي درزمينه هاي توليد سرمايه گذاري توسعه و تكميل برنامه ريزي و بودجه بندي تامين منابع مالي بازاريابي و طراحي سيستمهاي مديريتي سرمايه گذاري درخارج از كشور بصورت مشاركتي و قبول و اعطاء نمايندگي وانجام كليه عمليات ديگري كه بطور مستقيم و غيرمستقيم براي تحقق اهداف مزبور لازم مي باشد.

ترکیب سهامداران

حضور پررنگ سرمایه گذاری در این شرکت را نمیتوان چندان مثبت ارزیابی نمود اما نکته با اهمیت سهم 49 درصدی بازنشستگان فولاد در این مجموعه و از طرف دیگر سهم متناسب 25 درصدی سایر سهامداران می باشد

در بررسی تغییرات بوجود امده در ترکیب سهامداران در واقع جابجایی بلوکی سهام حقوقی ها بوده که سرمایه گذاری های صبا تامین ، سایپا و بیمه ایران وارد و شرکت سرمایه گذاری پردیس از این شرکت خارج گردیده اند

پرتفوی

سبد سهام ومعادن نیز همچون بسیاری از شرکتهای فعال درامر سرمایه گذاری از دو بخش بورسی و غیر بورسی تشکیل یافته که از بعد بهای تمام شده میتوان اظهار داشت که نزدیک به 89درصد سرمایه گذاری شرکت در بخش بازار ثانویه متمرکز گردیده که این امر میتواند تا حدود زیادی بر صحت محاسبات ان-ای-وی شرکت موثر باشد

پرتفوی بورسی

بر اساس آنچه که در جدول شماره 3 آمده است شاهدیم که پرتفوی بورسی شرکت فاقد پرگونگی زیاد میباشد و بیش از 84درصد آن مستقیما در معادن متمرکز گردیده که گل گهر با دارا بودن بیش از 57درصدسبد سهام شرکت قادر میباشد تا به ازای هر درصد از نوسان قیمتی بیش از 0.5 واحد بر ارزرش پرتفوی تاثیر گذارد و به همان نسبت نیز چادر ملو قادر به تاثیر 0.36 واحدی می باشد که نقش تاثیر گذار این دو شرکت به خوبی مشهود می باشد و سایر اجزای پرتفوی شرکت نیز به نحو مشهودی متاثر از سهام معادن (آهن) می باشند که بدین ترتیب میتوانیم ومعادن را به نوعی شرکت متاثر از صنعت فولاد قلمداد نماییم

بدین ترتیب باید گفت که به نظر میرسد ان-ای-وی بورسی شرکت برابر3784 ریال می باشد که در مقایسه با بررسی مورخ 12/03/85 که 2367 ریال بود رشدی نزدیک به 60درصدی را به نمایش می گذارد .

پرتفوی غیر بورسی

در بخش پرتفوی غیر بورسی شرکت شاهد حضور بیش از 20 شرکت هستیم که به نظر میرسد که شرکت فولاد خراسان ، سی ولکس (کارگزار کالا) و سنگ آهن گهر زمین بیش از 74درصد ارزش برآوردی این بخش از پرتفوی را به خود اختصاص داده است و از نکات در خور توجه در این بخش از پرتفوی شرکت نیز حضور قدرتمند صنعت فولات غیر قابل چشم پوشی می باشد .

و بدین ترتیب با توجه به برآوردهای انجام گرفته که مبتنی بر میانگین قیمت به درآمد بازار ، صنعت ، نسبت مدیریت پرتفوی و بالاخره بهای تمام شده برخی از سرمایه گذاری ها می باشد می توان ارزش برآوردی آنرا بالغ بر542522 میلیون ریال اعلام نمود که در مقایسه با بررسی مورخ 12/03/1385 رشدی نزدیک به 54درصدی را به نمایش می گذارد که بدین ترتیب می توان ان-ای-وی غیر بورسی ومعادن را آن بالغ بر 430 ریال مورد برآورد قرار داد

انتظارات بازار

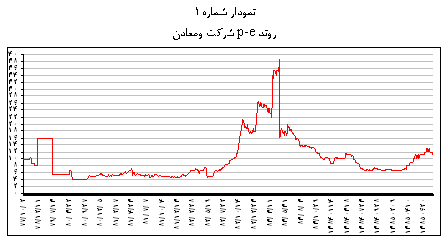

با توجه به نمودار شماره 1 باید گفت که ومعادن در بهترین موقعیت که باید از آن به عنوان اوج هیجان این شرکت نام برد موفق به تاچ قیمت به درآمدی برابر 38.1 واحد را تجربه نماید و از سویی دیگر اینکه هرگز سطح انتظارات این شرکت از مرز 4 واحد پایین تر نیامده است و در اخرین روز معاملاتی برابر 11.29واحد می باشد

آنچه به نظر میرسد با توجه به محاسبات انجام گرفته بر مبنای ان-ای-وی بورسی شرکت میتوان سطح قیمتی مسلم 3784ریالی و با در نظر گرفتن شرکتهای غیر بورسی شرکت باید گفت که کسب ارزش 4214ریال با توجه به اخرین قیمت ثبت شده شرکت که برابر 3499ریال می باشد میتوان بازده سرمایه ای بین 8 تا 20 درصدرا با دید استاتیک کسب نماید . اما محاسبات ارزشی شرکت زمانی تکمیل خواهد شد که نیم نگاهی به ترازنامه روز آوری شده بر مبنای ارزش روز را نیز در محاسبات مورد لحاظ قرار دهیم که این امر با توجه به گزارش شش ماهه شرکت و جداول 2 و 3 این تحلیل و با کمک گرفتن از صورتهای مالی حسابرسی شده 29/12/1384 میتوان ان-ای-وی ارزشی این شرکت راتا مرز 4533 ریال تعدیل نمود که ان-ای-وی اخیر 7.5درصد بالاتر از ان-ای-وی سرمایه گذاری شرکت می باشد و بدین ترتیب انتظار بازده کل را میتوان تا سطحی نزدیک به 30درصد تعدیل نمود .

اما نکته قابل توجه اینکه با توجه به شواهد موجود میتوان انتظار رشد با اهمیتی را در برخی از زیر مجموعه های موثر شرکت در آینده ای میان تا بلند مدت انتظار داشت و بدین ترتیب نگاه دینامیک ارزش گذاری میتوان سطح ارزشی این شرکت را بسیار بالاتر از ان-ای-وی شرکت در نظر گرفت

اما باید در نظر داشت که سطح قیمت به درآمد این شرکت با 11.3 واحد به آرامی در حال گریز از سطح مطلوب که بین 9.6 تا 11.9 قرار دارد میباشد که این امر تعدیل در کسب عواید از شرکتهای تاثیر گذار بر پرتفوی را با توجه به انتظارات بازار نسبت به انان فراهم می سازد . شرکتهایی چون گل گهر ، چادر ملو ، مجتمع فولاد خراسان ، سی ولکس و توسعه و تجارت بین المللی صبا که با ارائه تعدیل مثبت در سود آوری و یا جابجایی سهام تحت مالکیت ومعادن که یقینا چادر ملو و گل گهر میتواند جزء آنان باشد این امر را در راستای تعدیل در قیمت به درآمد این شرکت را فراهم آورد . و در واقع مورد اخیر میتواند نوعی مدیریت سود هر سهم در یک شرکت قلمداد نمود .

تحلیل حاضر در راستای تحلیل مورخ 12/03/1385 تنظیم گردیده که تا تاریخ تنظیم تحلیل حاضر بیش از 91درصد و با توجه به بالاترین قیمت ثبت شده نزدیک به 120درصد بازده را نصیب سرمایه گذاران محترم نموده اما همچنان باید به این نکته توجه داشت که در هر صورت تحلیل حاضر بر مبنای مستندات حاضر و انتظارات کارشناسی تنظیم گردیده و باید گفت که به معنی تصمیم سازی برای سرمایه گذاران محترم نخواهد بود و بهتر است تا با توجه به سطح ریسک پذیری و انتظارات آتی از بازار اقدام به ورود و یا گزینش سهام نمایند .

سید محمد علی شهدایی

28/07/1385

0 Comments:

Post a Comment

<< Home