فروردين بي رمق

پنجم فروردين ماه 85 اولين روزي بود كه دربهاي سازمان بورس و اوراق بهادار ايران به روي سهامداران گشوده شد و در طي اين مدت 16 روز معاملاتي را پشت سر گذاشتيم .

گشايشي كه در قياس با آخرين ماه سال 84 گفتني هاي زيادي نداشت به نحوي كه حجم ريالي معاملات با 15% افت به 3479 ميليارد ريال رسيد.

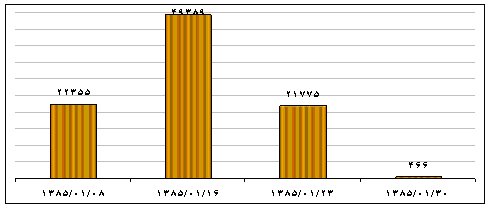

نمودار شماره 1روند مقايسه اي حجم معاملات فروردين ماه

بدين ترتيب و با توجه به نمودارشماره 1 بايد گفت كه حجم معاملات در آخرين هفته فروردين ماه به نحو حيرت آوري با كاهش مواجه گرديد و در همين خصوص شايد بتوان به جرات گفت كه نسبت مقايسه اي بين حجم معاملات نسبت به ارزش بازار در پايينترين سطح خود در طول تاريخ 39 ساله سازمان بورس و اوراق بهادار ايران قرار گرفته است .

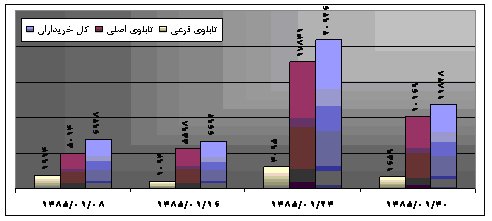

علي رغم افت حجم معاملات در فروردين ماه سال جاري شاهد هستيم كه تعداد خريداران در اين بازار افزايش يافته است به نحوي كه در اين ماه و در مقايسه با اسفند 84 با 7.3% رشد مواجه بوده و تعداد خريداران به 49874 نفر بالغ گرديد .

نمودار شماره 2نمودار مقايسه اي تعداد خريداران به تفكيك تابلو هاي اصلي ، فرعي وكل فروردين 85

در مقايسه بين دو پارامتر حجم ريالي معاملات و تعداد خريداران بايد گفت كه كه به نظر مي رسد كه به نوعي ترديد در اين بازار مي توان پي برد به نحوي كه خريداران اقدام به خريدهاي كوچكتر از بابت حجم ريالي نمودند و حاضر به سرمايه گذاري هاي كلان در بازار نشده اند .

در بازار هاي نسبتا كارا انتظار بر اين است كه در صورت عدم اعتماد عمومي نسبت به افقهاي آتي ، تمايل خريد از سمت اوراق سهام به سوي اوراق قرضه ميل نمايد و در همين خصوص با نگاهي به «اوراق مشاركت ايران خودرو خراسان» مشاهده مي كنيم كه حجم معاملات اين اوراق در فروردين ماه سال جاري با 93986 برگه معامله شده در قياس با 4397 برگ معامله شده در اسفند ماه گذشته رشد حيرت آوري را به نمايش مي گذارد .

نمودار شماره3 حجم معاملات اوراق مشاركت به تفكيك هفته در فروردين

اما نكته در خور توجه اين است كه در موقعيت بوجود آمده به سبب اقبال جمعي فعالان بازار به سمت اين اوراق نبوده .

چرا كه با توجه به اينكه اوراق مذكور با نرخ 19% توسط شركت ايران خودرو به چاپ رسيده بازخريد اين اوراق توسط مجموعه ايران خودرو در سطحي پايينتر از قيمت اسمي (1000000 ريال) ميتوانست موجبات تخفيف هزينه تامين منابع را براي اين شركت به همراه داشته باشد و با توجه به اينكه در اواخر سال 1384 اين اوراق بعضا با 6% كسر از مبلغ اسمي مورد معامله قرار مي گرفت لذا اين امر موجبات آنرا فراهم آورد تا شركتهاي ايران خودرو و سرمايه گذاري سمند با استفاده از منابع نقدي آزاد خود اقدام به جمع آوري اين اوراق از بازار نمايند .

نمودار شماره 4صرف (كسر) معاملات اوراق قرضه

حال با توجه به نكاتي كه فوقا به آن اشاره گرديد جا دارد تا به بررسي عوامل بازدارنده از رشد عمومي بازار اشاره اي گذرا داشته باشيم .

بنا به اعتقاد بسياري از كارشناسان رونق عمومي بازار در سال 82 و جذب حجم بالايي از نقدينگي جامعه به سمت بازار سرمايه كه موجبات تقويت سطح تقاضا را فراهم نمود از يك سو و از سويي ديگر محدوديت امر عرضه از جانب سازمانهاي متولي امر خصوصي سازي كه بعضا با توجه به اقبال عمومي موجبات قيمت گذاري نا مناسبي را دربازار فراهم گردانيده بود در حقيقت زمينه هاي تقويت قيمت سهام شركتهاي حاضر در بازار را موجب گرديد كه وضعيت مشابه حاضر را در بازار هاي مالي جهاني به «تب گل لاله» و يا «بيماري هلندي» و در كشور ما تحت عنوان «حباب قيمتي» ياد مي نمايند را موجب گرديد كه به مرور اصلاح قيمت موجبات ريزش هاي سهام در نيمه دوم سال 83 را بوجود آورد و اين درحالي بود كه تنشهاي جهاني كه جناح بندي هاي نا به حقي را بر عليه كشور ما موجب گرديده بود در حقيقت در نقش يك كاتاليزور را در اين پروسه ايفا نمود و در كنار موضوعات فوق برخي از موضوعات داخلي نيز موجبات تقويت اين روند را فراهم گردانيده تا جايي كه امروز سطح انتظارات بازار كه با نسبت p/e مورد ارزيابي قرار ميگيرد به حدود عدد 5 كاهش يافته است .

نگاهي به نسبت p/e در سطح تابلوهاي اصلي و فرعي نيز گفتني هاي بسياري را در خود نهفته دارد به نحوي كه ميانگين اين نسبت در تابلوي اصلي در سطح 5 واحد و تابلوي اصلي نيز كمي بيش از عدد 7 در نوسان است كه اين موضوع در حقيقت بيانگر اين امر مي باشد كه بازار در حال حاضر بين دو عامل تشكيل دهنده بازده (DPS & Capital Gain) عامل نوسانات قيمتي تاثيرات بيشتري را دارا مي باشد چرا كه كسب بازده از محل سود تقسيمي نياز به صرف زمان بسيار بيشتري در قياس با عامل نوسانات قيمتي را دارا مي باشد و حال با توجه به اينكه سطح حجم مبنا در شركتهاي مستقر در تابلوي اصلي بالاتر از همان نسبت در تابلوي فرعي است لذا اين امر موجب گرديده تا فعالان بازار تمايل بيشتري را جهت معامله برروي سهام مستقر در تابلوي فرعي را دارا ايجاد نمود و همين امر موجب گرديده تا سطح انتظارات بازار در تابلوي فرعي بيش از 40% بالاتر از تابلوي مبنا باشد .

اما اكنون بايد گفت با توجه به اينكه سهام مستقر در تابلوي اصلي از ثبات ذاتي بيشتري نسبت به شركتهاي حاضر در تابلوي فرعي را بر خوردار مي باشند لذا به نظر مي رسد سرمايه گذاري هاي پايدار در افقهاي زماني بالاتر در شركتهاي مستقر در تابلوي اصلي با توجه به نزديكي به فصل مجامع موجه تر خواهد بود .

0 Comments:

Post a Comment

<< Home